Articoli precedenti

Le meccaniche dei 18xx - #1: Introduzione

II. Le società - parte 1 di 4.

Sommario: 1. Struttura societaria. – 2. Azioni. – 2.1. Le azioni in generale. – 2.2. La quota di capitale rappresentata da ciascuna azione. – 2.2.1. Il limite di certificati nella singola società – 2.3. I certificati azionari. – 2.3.1. Il limite globale di certificati. – 2.4. Tipi di azioni e diritti dell’azionista.

Preambolo

Lo scopo di questo preambolo è frenare l’entusiasmo e preparare il Lettore al prosieguo. Il primo scritto, l’introduzione, intendeva essere un contributo autonomo idoneo sia a spiegare agli ignari di cosa trattassero questi giochi, sia a preparare i più navigati ai successivi contributi. A partire dal presente articolo si esamineranno le peculiarità che connotano il sistema 18xx dal punto di vista strettamente teorico e tecnico. Tale serie di approfondimenti si rivolge primamente a chi conosce il sistema di 18xx; ciò nonostante, è mio intento rendere la spiegazione più ricca ed esauriente possibile, al fine di permettere a chiunque interessato, sebbene privo di esperienza con i 18xx, di capire ciò di cui si discorre.

Procederò, di volta in volta, prima ad una esposizione suddivisa per paragrafi delle meccaniche oggetto d'analisi e poi, in una sezione globale, delle riflessioni su tali aspetti.

1. Struttura societaria

La vera attrattiva e novità dei 18xx è l’esistenza di entità che agiscono al posto dei giocatori, e in cui i giocatori partecipano proporzionalmente alle azioni possedute. Tra i tanti aspetti che caratterizzano il sistema incorporato dai giochi di questa serie, il primo da cui bisogna partire per un’analisi compiuta è proprio l’ente società e la sua struttura.

Le società (companies), nei 18xx, adottano (quasi) tutte la forma della società per azioni (share companies). Queste nel sistema di gioco, sono caratterizzate da autonomia patrimoniale perfetta, dunque, sono dotate di un patrimonio separato rispetto a quello dei singoli soci della stessa. La separazione patrimoniale comporta che, ad eccezione di specifici casi, dei debiti della società non possono rispondere i singoli soci: ciò è tanto vero nell’ordinamento italiano quanto nei 18xx; difatti, finché non ricorrono determinate condizioni, il giocatore non può affrontare spese per conto della società attingendo dal proprio patrimonio.

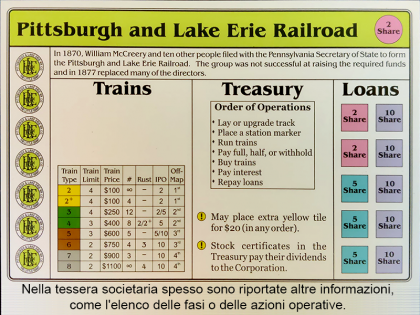

La struttura societaria in senso stretto, nel gioco, è rappresentata sulla tessera societaria (company charter), la quale riporta, di norma: a) una sezione dedicata ai treni; b) una sezione dedicata alle stazioni; c) la tesoreria, dove è stipata la liquidità e/o le azioni di proprietà della società. Le aziende private (private companies) possedute dalla società sono altresì poste sulla tessera societaria per indicarne la titolarità; parimenti, nei giochi che prevedono licenze (1862) o prestiti (1817, 1848) vi possono essere ulteriori sezioni volte ad accogliere tali entità.

2. Le azioni

2.1. Le azioni in generale

Le azioni, nel gioco, rappresentano una quota di partecipazione tendenzialmente omogenea nella società: di norma, il giocatore con la quota di partecipazione maggiore di quella posseduta da ogni al giocatore è il presidente (president o director) della società, il quale deciderà quali azioni far svolgere alla stessa nel turno operativo. Le azioni attribuiscono a coloro che le possiedono dei benefici, fra i quali il più comune è il diritto a percepire dividendi. Altresì, vanno differenziati dalle azioni i certificati azionari, i quali si identificano nella tessera che incorpora una o più azioni: ad esempio, nella maggior parte dei 18xx il certificato azionario presidenziale incorpora due azioni, invece che una, come per il resto dei certificati azionari. Sulla rilevanza della differenza tra azioni e certificati azionari, vedi infra §2.3.

2.2. La quota di capitale rappresentata da ciascuna azione

Il capitale sociale delle società è diviso in

n azioni, ognuna rappresentante una percentuale omogenea dello stesso, di norma pari al 10%. Non è infrequente, tuttavia, assistere a divisioni del capitale sociale in quote diverse.

In 1817 esistono tre scaglioni di grandezze di società: nel primo il capitale della società è diviso in sole 2 azioni, ciascuna rappresentante il 50% del capitale sociale; la seconda da 5 azioni, ciascuna rappresentante il 20%, la terza, regolare, da 10 azioni, ciascuna rappresentante il 10% del capitale.

In 1832 è possibile fondere due società da dieci azioni in un’unica società (system) da 20 azioni, ciascuna rappresentante il 5%.

Le società piccole (minor companies), presenti in giochi come 18MEX, 1822, 1861 o 1846 (qui camuffate come private companies e chiamate indipendent railroads), sono società controllate al 100% dal presidente: possono essere trattate, all’interno del sistema 18xx, come società per azioni caratterizzate da una sola azione, seppure connotate da un proprio regime specifico, che cambia di gioco in gioco, di cui si parlerà più approfonditamente nella sezione dedicata ai diversi tipi di società.

Il numero di azioni di cui consta una società costituisce il primo indice di capitalizzazione della stessa, prescindendo dal modello di capitalizzazione adottato e dai sistemi di capitalizzazione per indebitamento. Difatti, più azioni sono in gioco, più la società, in linea di principio, ha possibilità di accumulare capitale dalla vendita di azioni. Ne consegue, a livello di design, che occorre ben soppesare il numero di azioni che le società possono adottare nel corso della partita in funzione del prezzo di lancio della stessa, di altri fattori di capitalizzazione e dei costi che il gioco impone di sostenere.

La quota di capitale sociale rappresentato da un’azione rileva, ai fini strategici, quasi esclusivamente in quanto a una quota maggiore di capitale corrisponde un maggior ammontare di dividendi percepibili, essendo questi pagati sempre proporzionalmente alla quota rappresentata da ciascuna azione: tale aspetto viene chiamato share density, ossia la “densità” di ciascuna azione. Ad esempio, in 1817, a parità di tratte e treni, un’azione di una società da 10 azioni pagherà in dividendi la metà di quanto potrà pagare una azione di una società da 5 azioni: ciò in quanto l’ammontare guadagnato durante il turno operativo nel primo caso dovrà essere diviso in 10 parti, nel secondo caso solo in 5. Ne consegue che, a parità di altri fattori, investire in un’azione che rappresenti una percentuale maggiore del capitale sociale è più conveniente.

Solitamente, le azioni di diversa “densità” ricorrono in giochi che permettono la fusione o la conversione di società in grandezze diverse. In tali giochi, difatti, il presidente della società è posto davanti alla scelta di aumentare il numero di azioni della propria società, diluendo la quota di capitale rappresentata dalle stesse, e di conseguenza la quantità di dividendi percepibili per la singola azione, ma ottenendo la facoltà di poter investire su più azioni della propria società, il cui aumento di valore (apprezzamento delle azioni, share appreciation) costituisce un modo per aumentare la propria ricchezza globale. Difatti, in 1817, il giocatore presidente di una società con ottime tratte e treni, dunque, per ipotesi, di una società con solide prospettive di incremento del proprio valore di mercato, potrebbe decidere di convertire la società da 5 azioni (quindi con ciascuna azione rappresentante il 20%) in società da 10 azioni (dunque con azioni dal 10% l’una), e contestualmente acquistare azioni fino al limite consentito, per ipotesi 60%. Questo farebbe sì che ogni incremento del valore di mercato della società non riverberi solo su 3 azioni (3 dal 20%), ma su 6 (6 dal 10%). Di conseguenza, l’incremento della ricchezza del giocatore per l’aumento del valore delle azioni in oggetto raddoppierebbe, a fronte della titolarità di medesime quote sociali (60%), pur rimanendo inalterata la quota di dividendi percepiti.

2.2.1. Il limite di certificati nella singola società

Molti giochi impongono un limite alla percentuale di capitale sociale che il singolo giocatore può detenere in una singola società, di norma non inferiore al 60% del capitale.

L’esistenza di limiti di partecipazione nella singola società (regola chiamata Antitrust Law in 1841, n. 3.5.4, in omaggio alle numerose normative volte a limitare fenomeni monopolistici e distorsivi del mercato o della libera concorrenza), invece, è volta ad evitare che un giocatore possa possedere il 100% di una società, e così annullare i fenomeni di investimento incrociato, che costituiscono il cuore dei 18xx: si rammenta, tuttavia, che il primo 18xx (1829), concepito con il proposito di permettere agli altri la partecipazione nelle società altrui, in condivisione di un comune spazio strategico, non prevedeva tale limite. Seppur non frequente, molti altri titoli non lo possiedono (1860, 1862, 1880, 1847:Pfalz), o permettono di valicarlo (1822, 18USA con la variante ownership). Come ogni regola, questa ha ragion d’essere solo ove il gioco, per come strutturato, la necessita.

Il limite di partecipazione in una singola società esiste, in forme diverse, anche nel mondo reale. Nel diritto commerciale sono previste quote di “flottante” riservate ai fini dell’accesso e della quotazione in dati mercati azionari, ovverosia una quota di azioni, oscillante tra il 10% e il 35%, destinata a circolare nel mercato. Parimenti, non è vista di buon occhio la concentrazione di quote di partecipazione nelle mani di pochi soggetti, difatti sono posti a carico di coloro che raggiungono determinate soglie di partecipazione obblighi di comunicazione verso l’autorità di controllo.

2.3. I certificati azionari

Il certificato azionario costituisce la tessera incorporante una o più azioni. È ciò che materialmente viene trasferito durante le azioni di vendita o acquisto di azioni: la titolarità del certificato azionario attribuisce la titolarità di tutte le azioni

ivi incorporate.

Nei 18xx più semplici di norma ogni certificato azionario incorpora una singola azione: unica eccezione è il certificato azionario presidenziale, che incorpora due azioni. Frequentemente si assiste, tuttavia, a certificati incorporanti un differente numero di azioni: in 1880, ad esempio, è possibile scegliere la densità del certificato azionario presidenziale tra 20%, 30% o 40%, che, in giochi dove ciascuna azione corrisponde al 10% del capitale, corrisponde a 2, 3 o 4 azioni.

In 18MEX, la società nazionale National Railways of Mexico (NdM), a fronte di un corredo azionario regolare, è dotata, tuttavia, di due metà azioni, ognuna rappresentante il 5% del capitale, in luogo di una regolare azione rappresentante il 10%. In realtà, la metà azione costituisce un atecnicismo non ammissibile nel diritto commerciale, giustificabile solo considerando la singola azione riportata sul certificato azionario come un numero indefinito omogeneo di azioni, dunque divisibile.

In 1832 è possibile fondere due società da 10 azioni, ciascuna rappresentante il 10% del capitale per ottenere una società da 20 azioni, ciascuna rappresentante il 5% del capitale.

In 1831 ogni società è caratterizzata da un differente numero di certificati azionari, ognuno connotato da una percentuale specifica di capitale sociale rappresentata: in particolare, il certificato azionario presidenziale può rappresentare il 10%, il 20%, il 25%, il 30%, il 40% o il 50% del capitale sociale; i rimanenti certificati azionari altresì offrono quote irregolari di azioni (5%, 10%, 20%, 25%).

A volte l’acquisto di taluni certificati azionari è subordinato al rispetto di dati requisiti. Ad esempio, nelle società non ancora lanciate, il primo certificato azionario acquistabile deve obbligatoriamente essere quello presidenziale: il giocatore che possiede il certificato presidenziale è, difatti, il presidente della società. In 1849, l’“ultimo” certificato azionario acquistabile da ogni società contiene due azioni invece che una, e non può essere acquistato fintanto altri certificati da una singola azione siano disponibili all’acquisto (nella tesoreria o nel mercato). 1831 presenta diversi tipi di azioni, nella specie privilegiate od ordinarie; queste ultime divengono disponibili solo dopo che tutte le azioni privilegiate siano state acquistate.

Sulla stessa falsariga, in 18DO: Dortmund tutte le azioni di ciascuna società sono numerate e vanno acquistate in ordine, in quanto ogni società ha certificati azionari di densità differente: ad esempio, la Dortmunder Union-Brauerei ha il primo certificato dal 30%, i successivi cinque dal 10% l’uno e l’ultimo dal 20%, mentre la Dortmunder Hafenbahn ha i primi tre certificati dal 20% l’uno, i successivi quattro dal 10% l’uno.

Non solo l'acquisto, bensì anche la vendita può essere sottoposta a condizioni a seconda del tipo di certificato azionario o del numero di azioni vendute: ad esempio, non è possibile vendere nel mercato il certificato azionario presidenziale, di norma da due azioni, se non è possibile scambiarlo, al momento della vendita - ai fini dell’esempio - con due certificati azionari regolari da un’azione detenuti da un altro giocatore, in modo da trasferire contestualmente la presidenza della società: ciò in quanto la presidenza della società è attribuita dalla titolarità del certificato azionario presidenziale che, se venduto nel mercato, non farebbe capo ad alcun giocatore. Fanno eccezione a tale regola diversi titoli, fra i quali, in particolare, quelli derivanti da 1829, nella specie 1860, 1862 e 18GB, titoli nei quali le società operano automaticamente anche se il certificato azionario presidenziale si trova nel mercato. Della vendita di azioni e del cambio di presidenza, tuttavia, si parlerà più approfonditamente in altri contributi.

La titolarità di un certificato azionario presidenziale, coniugato con l’eventuale impossibilità di venderlo (in date circostanze, pur sussistendone i presupposti, alcuni giochi, tra cui 1817 o 1846, non permettono vendita d’emergenza di azioni idonea a causare cambi di presidenza, al contrario di altri giochi, come 1841) costituisce un duplice fattore di allocazione della responsabilità patrimoniale a carico del presidente della società, in quanto (i) il presidente è sempre responsabile dell’incapienza del patrimonio della società per far fronte a spese che è obbligata a sostenere e (ii) non può smobilizzare l’investimento nella società per le azioni incorporate nel certificato azionario presidenziale, di conseguenza esponendolo a un maggior rischio di insolvenza, quante più sono le azioni incorporate nel certificato azionario presidenziale. Non è un caso, difatti, che una delle strategie più elementari nei 18xx derivanti da 1830 è quella del dumping, ovverosia della vendita di tutte le azioni al fine di causare un cambio di presenza di una società privata di ogni treno e denaro da parte del presidente, a favore di un azionista con un numero sufficiente di azioni sufficienti a ottenere il certificato presidenziale. Tale società “vuota”, difatti, di norma costringerà il giocatore a far fronte all’acquisto obbligatorio del treno durante il successivo O.R. usando denaro personale, fatto che spesso sancisce l’esclusione di tale giocatore dai contendenti per la vittoria.

2.3.1. Il limite globale di certificati

Molti giochi prevedono un limite al numero di certificati azionari possedibili dai giocatori: nei casi in cui è previsto, tale limite è inversamente proporzionale al numero dei giocatori. Se il gioco permette l’eliminazione del giocatore, a volte si assiste a una contestuale modifica del limite globale di certificati azionari (accade in 1817 o 18Neb, non accade in 1841). Altre volte, eventi legati alla chiusura di società (1850, 1846, 1856) o alla fusione delle stesse (1832, 18c2c, 1856) possono portare ad un inasprimento del limite globale di certificati: di norma la ratio comune si rinviene nella diminuzione del numero delle società in gioco e, dunque, delle azioni complessivamente acquistabili. In 1835, invece, il raggiungimento della soglia di partecipazione dell'80% in una singola società comporta l'aumento di 1, solo relativamente a quel giocatore, del limite di certificati.

L’esistenza di limiti globali di certificati, all’interno del gioco, svolge diverse funzioni. Innanzitutto, tale limite è volto a salvaguardare il gioco da fenomeni di runaway leader: difatti, più azioni si posseggono, più si guadagna, e con tali proventi si possono comprare nuove azioni in un circolo che si autoalimenta. Altresì, la previsione di limiti di certificati obbliga, di volta in volta, a interrogarsi se le azioni che si possiedono siano effettivamente le migliori sul mercato, o se invece sia il caso di venderle per acquistarne di migliori, soprattutto in giochi con azioni rappresentati quote diverse di capitale società: ciò introduce un piacevole dinamismo nel mercato azionario e nell’attività di negoziazione di azioni da parte dei giocatori. L’“ultimo” doppio certificato azionario che si rinviene in 1849 è ulteriore espressione di tale dinamismo, in quanto pone non facili decisioni su quando investire per disincentivare o indurre all’acquisto dell’ultimo certificato, a seconda della strategia perseguita e delle necessità del momento. Ciò nonostante, alcuni titoli più moderni rinunciano all’inclusione di limiti globali di certificati (Harzbahn 1873, 1828), in quanto strutturati in modo tale per cui il fenomeno di runaway leader di cui sopra non si verifichi in ragione del mero possesso di un numero più elevato di azioni, ovvero in quanto la diversità di strumenti finanziari a disposizione è tanto disomogenea da far risultare l’esistenza un limite generalizzato totalmente inadeguata alla struttura del gioco e alle finalità che di norma tale regola persegue.

Se non esistesse il limite globale di certificati, difatti, in una situazione di abbondanza di liquidità, i giocatori finirebbero per acquistare tutte le azioni disponibili sul mercato; giustamente Tom Lehmann, creatore di 1846, 2038 e 1833NE (già 1834), nonché di vari noti giochi Euro fra i quali Race for the Galaxy e Res Arcana, ha specificato che «il limite globale di certificati è un limite artificiale volto a compensare l’artificiale capacità di investimento nei 18xx, dove non c’è possibilità di investire in entità diverse dalle società ferroviarie. [...] Il limite globale di certificati diviene necessario quanto la somma della liquidità dei giocatori eccede le opportunità di investimento disponibili – siano queste società ferroviarie o meno». Joshua Starr, fondatore della Grand Trunk Games, ha chiosato sul punto aggiungendo che nella stragrande maggioranza dei 18xx inizialmente il fattore limitante per gli investimenti è il denaro mentre, nelle fasi più avanzate, è la presenza di azioni su cui investire, in quanto i giocatori hanno liquidità che eccede il prezzo totale di tutte le azioni in gioco: il limite globale di certificati è volto a limitare, nelle fasi avanzate di gioco, la scelta delle azioni su cui investire.

Nei mercati azionari di molti titoli, spesso derivanti da 1830, esistono zone del mercato azionario in cui, se una società vi si trova sopra, le relative azioni non contano ai fini del limite globale di certificati, e dunque se ne possono accumulare più. Queste zone sono quelle più a sinistra (o in basso) del mercato, dunque quelle in cui le azioni valgono meno: tale regola ha la funzione di incentivare l’acquisto di azioni quotate molto poco, aprendo a strategie spesso estremamente efficaci, dove si trattiene volontariamente una società in tali zone, in modo da ottenere i benefici di pagamento dei dividendi e, alla fine del gioco, di apprezzamento del valore di mercato, di azioni oltre il limite globale di certificati. Sul punto, questo articolo approfondisce l’efficacia di tale strategia in relazione al numero di certificati azionari totali disponibili all’acquisto per giocatore in una rosa di una decina di 18xx.

2.4. Tipi di azioni, tipi di certificati e diritti dell’azionista

Il titolare del certificato azionario è titolare delle azioni ivi incorporate, con la conseguenza che costui sarà legittimato a beneficiare dei diritti attribuiti dalle stesse. Non è né utile né proficuo indagare se i diritti di cui si discorre siano attribuiti dal certificato azionario o dall’azione ivi incorporata, dunque nel prosieguo si adopererà convenientemente l’una o l’altra espressione.

Fra i diritti dell’azionista assume primario rilievo il diritto a percepire i dividendi ove la società dovesse pagarne durante i turni operativi. Parimenti, in alcuni giochi i titolari di azioni hanno diritto a ricevere una somma, proporzionale alle quote societarie possedute, in speciali circostanze: ad esempio, in 1817, a seguito dell’asta di acquisizione di una società, l’offerta aggiudicataria viene ripartita equamente tra gli azionisti.

La titolarità del certificato azionario presidenziale attribuisce altri diritti esclusivi, fra i quali quello di decidere quali azioni far compiere alla società durante i turni operativi; nei titoli che implementano le fusioni societarie, con il consenso dell’altro presidente, chi è titolare del certificato presidenziale può decidere di fondere due (o più) società tra loro, dando vita a una singola società (nei giochi in cui le fusioni avvengono senza il consenso di tutti i presidenti delle società coinvolte, si parla di acquisizione ostile (hostile takeovers, acquisition); anche la nazionalizzazione (nationalization) a volte può avvenire a prescindere dalla volontà del presidente). Eccettua a tale norma generale 18Ireland, nel quale chiunque abbia almeno una azione nelle società interessate può annunciare una fusione tra tali società, cui seguirà una votazione effettuata dagli azionisti, per quote corrispondenti alle azioni detenute.

Invero, ad eccezione del certificato presidenziale, in quasi la totalità di tutti i 18xx i diritti attribuiti dalle azioni sono omogenei. Figurano tra le eccezioni 1831 e 1947. Nel primo le azioni si dividono in privilegiate (preferred) e ordinarie (common). Queste si differenziano per prezzo, in quanto caratterizzate da un diverso valore di mercato a fronte della stessa posizione del segnalino “valore di mercato” nel mercato azionario, e per i differenti diritti che attribuiscono: in particolare, le azioni privilegiate, se vendute, non influiscono sul valore di mercato della società, ma sono le uniche che rilevano ai fini dell’individuazione del presidente della società; al contrario, le azioni ordinarie non concorrono all’individuazione del presidente, ma influiscono sul valore di mercato della società se vendute. Inoltre, le azioni privilegiate ricevono mediamente (tra le scelte disponibili della società) più proventi rispetto alle azioni comuni, ove la società dovesse scegliere di pagare dividendi.

In 1947, oltre alle azioni ordinarie, vi sono le azioni di risparmio (savings shares) e le obbligazioni convertibili (convertible bonds). Le azioni ordinarie detenute da un giocatore durante uno S.R. possono essere convertite, in qualunque momento, in azioni di risparmio, e viceversa, mantenendo un rapporto tra azioni ordinarie e di risparmio detenute di 2:1. L’azione di risparmio conta la metà ai fini del limite globale di certificati, percepisce solo metà dei dividendi attribuiti alle azioni ordinarie, sebbene lo ricevano integralmente quando, di converso, la società decide di non pagarli; infine, non conta ai fini della determinazione della presidenza della società. Delle obbligazioni convertibili, così come implementate in 1947, si dirà più approfonditamente nel successivo contributo, dedicato alla capitalizzazione e al finanziamento delle società.

È malauguratamente poco diffusa la pratica di includere, nel sistema di gioco, certificati non presidenziali dotati di regimi differenziati. Il modello di 1831, concepito nel 1996, e ripreso, seppur con variazioni, da 1947 venticinque anni dopo, costituisce una novità brillante, nonché uno dei sistemi elaborati (non l’unico, ma se ne parlerà approfonditamente nella sezione dedicata) per risolvere l’imbarazzo dell’investimento in società altrui in misura tale da cautelarsi dal rischio di dumping: dunque, di norma, investimenti che constano in più di una singola azione nella stessa società. Difatti, adottando azioni con regimi differenti, ovvero strumenti finanziari diversi dall’azione ma sempre riferibili alla società, tra cui le obbligazioni (bond) , si vengono a sviluppare mercati concorrenti, seppur riconducibili tutti alla medesima società. La coesistenza di mercati paralleli in relazione allo stesso ente potrebbe rendere le scelte di investimento e di trading ben più complesse e interessanti. Ma le difficoltà e le sfide di design che un tale proposito pone sono notevoli, e suppongo siano tra i principali motivi per cui tale ambito sia ancora poco approfondito.

Un particolare tipo di azioni sono le azioni “allo scoperto” (short shares). Queste, proprie soltanto di 1817 e dei titoli da esso derivati, costituiscono effettivamente un’azione negativa che attribuisce al portatore vantaggi o svantaggi opposti a quelli derivanti dal possesso della corrispettiva azione “regolare”. Ad esempio, se da un’azione si dovessero guadagnare € 40 per il pagamento di dividendi da parte della società a favore degli azionisti, i possessori di azioni allo scoperto sarebbero obbligati a pagare € 40. Invero, le azioni allo scoperto costituiscono trasposizione su titolo finanziario dello stato di “debito” in cui si trova un soggetto che, a fini speculativi, prende in prestito un’azione altrui per venderla nel mercato, sperando di poterla riacquistare a prezzo più basso per poterla restituire a colui che in primo luogo gliel’ha prestato: fintanto che l’azione non sia stata riacquistata (e dunque la posizione short “chiusa”), il venditore allo scoperto (short seller) è obbligato alla corresponsione all’originale proprietario di tutti i benefici derivanti dalla titolarità dell’azione. Non intendo approfondire ulteriormente tale aspetto in questa sede, essendo lo stesso di pertinenza del futuro contributo dedicato alla compravendita di azioni.

Note conclusive

Con questo articolo si conclude la panoramica completa sulle azioni, certificati azionari e diritti dell’azionista. I rilievi esposti, per quanto elementari, costituiscono il primo indice di valutazione di un 18xx, nonché aspetti di fondamentale importanza per i designer che volessero accingersi a crearne uno.

Il prossimo contributo si occuperà invece della capitalizzazione delle società, ossia dei modi di approvvigionamento della liquidità. Di seguito il sommario provvisorio:

3. La capitalizzazione delle società. – 3.1. Sistemi di capitalizzazione: completa, parziale, incrementale. – 3.2. Indebitamento – 3.3. “Emissione” di azioni. – 3.4. Bond. – 3.5. Emergency Fundraising e cenni di responsabilità del presidente.

P.S. È disponibile online la versione digitale di 18ZOO, il 18xx dell’utente della tana "serpentium": potrete giocarlo lì in attesa del Kickstarter!

P.P.S. È online la campagna Kickstarter di 1947 di Sergio Spaggiari, edito dalla Aleph Games, sostenetelo qui: https://www.kickstarter.com/projects/alephgamestudio/1947-the-decline-of-an-empire-the-birth-of-a-nation?lang=it