Articoli precedenti

Le meccaniche dei 18xx - #1: Introduzione

Le meccaniche dei 18xx - #2: Le società. Parte 1 di 4

II. Le società - parte 2 di 4.

Sommario: 3. La capitalizzazione delle società. – 3.1. Sistemi primari di capitalizzazione. – 3.1.1. La capitalizzazione completa. IPO. Lancio delle società. – 3.1.1.1. Il valore nominale. – 3.1.1.2. Pagamento dei dividendi. – 3.1.2. La capitalizzazione incrementale. – 3.1.2.1. Il valore nominale (assenza di). La tesoreria. – 3.1.2.2. Pagamento dei dividendi. – 3.1.2.3. L’emissione e il riscatto di azioni. – 3.1.2.3.1. Il bilanciamento di riscatto ed emissione. – 3.1.2.3.2. Casi di studio. – 3.1.3. Capitalizzazione parziale. – 3.1.3.1. Modelli ibridi.

3. La capitalizzazione delle società.

In ambito societario con il termine “capitalizzazione” ci si può riferire a diversi ambiti: alla capitalizzazione di mercato di una società per azioni, indice dato dal prodotto del numero di azioni circolanti e il prezzo di mercato di ciascuna azione, ovvero alla procedura tramite il quale la società attinge a nuova ricchezza mediante aumento del capitale, sovente tramite l’emissione di nuove azioni.

Nell’ambito dei 18xx, con il termine “capitalizzazione” (capitalisation) si fa strettamente riferimento al modello di approvvigionamento del capitale adottato dal gioco. In particolare, essendo le società enti frapposti tra il giocatore e la parte operativa del gioco, ed essendo queste dotate di un proprio patrimonio, separato rispetto a quello dei giocatori, le modalità con cui la società accede alla ricchezza, necessaria per comprare treni, piazzare stazioni e tessere binario, costituiscono un aspetto di fondamentale importanza nell’economia e per gli equilibri del gioco.

Nella famiglia dei 18xx si distinguono due modelli primari di capitalizzazione: completa (full cap.), incrementale (incremental cap.). Ognuno di questi sistemi di capitalizzazione assume sfumature diverse a seconda dell’analisi di ulteriori aspetti, nella specie:

- esistenza di azioni nell’IPO o nella tesoreria e destinazione del prezzo dell’acquisto delle stesse;

- esistenza di un valore nominale dell’azione;

- destinazione dei dividendi delle azioni nel mercato, nella IPO e nella tesoreria;

- facoltà di “emettere” e “riscattare” azioni.

Alcuni di tali aspetti sono presenti solo in alcuni di questi sistemi, mentre altri assumono valenza totalmente diversa a seconda del sistema di capitalizzazione adottato; dunque, verranno trattati separatamente per ciascun sistema di capitalizzazione.

Compiendo uno sforzo tassonomico, si potrebbe distinguere tra sistemi di capitalizzazione qualificabili come primari, secondari e straordinari o emergenziali.

Il primo gruppo identifica i sistemi di capitalizzazione completa o incrementale, in quanto strettamente essenziali per la strutturazione del gioco finanziario. In particolare, tali modelli sono identificati dalla destinazione del prezzo dell’acquisto delle azioni, a seconda del luogo dove esse si trovano (IPO o tesoreria).

Nel secondo rientrano le obbligazioni, i presiti e la facoltà di emettere/riscattare azioni, e sono chiamati tali non tanto per importanza nell’economia del gioco, ma quanto perché si atteggiano diversamente in funzione del modello di capitalizzazione primario prescelto: mentre è ipotizzabile un gioco senza né obbligazioni, né prestiti, né facoltà di riscatto di azioni, non è possibile concepire un 18xx che non adotti un sistema di capitalizzazione completa o incrementale.

Infine, vi è il sistema di capitalizzazione straordinario o emergenziale: in tale gruppo sono descritti i momenti patologici della vita della società, fra i quali l’assenza di presidente, l’incapienza del patrimonio, l’insolvenza, il fallimento, la chiusura della società; in tali momenti si assiste a vicende di natura eterogenea.

Tanto premesso, giova ammonire il lettore che, per coerenza sistematica, gli argomenti non verranno trattati nell’ordine illustrato, riservandosi chi scrive la facoltà di trattarli quando ritenuto più opportuno in ossequio a esigenze di coerenza e unitarietà espositiva.

3.1. Sistemi primari di capitalizzazione

3.1.1. La capitalizzazione completa. IPO. Lancio delle società

Il sistema di capitalizzazione completa è stato a lungo il più diffuso e adottato, in quanto il primo ad essere concepito da Tresham, essendo adottato sia il 1829 che in 1830, tenendo altresì conto che moltissimi 18xx nacquero quali varianti di 1830.

In tali giochi il capitale iniziale dalla società, al momento del lancio, avvince esclusivamente il

numero di azioni di cui consta la società (di norma 10) e il

valore di lancio. All’inizio del gioco le società non ancora lanciate (

floated) si trovano in una sezione chiamata

offerta iniziale, in inglese

Initial Offering, cui ci si riferisce genericamente con IPO (

Initial Public Offering), corrispettivo inglese

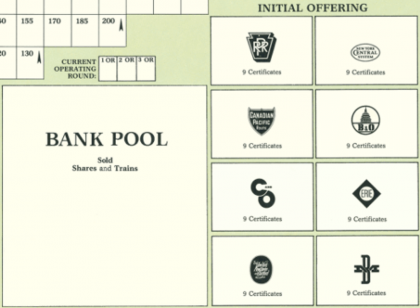

dell’offerta pubblica di sottoscrizione (OPS), relativa ad azioni ancora non sottoscritte. Tale procedura consiste nell’offerta di azionariato al pubblico da parte della società, con l’unica differenza che la IPO costituisce la prima vendita di azioni al pubblico

in assoluto. Non a caso, una volta che l’IPO si svuota, generalmente questa non vedrà azioni già in gioco rientrarvi. L’IPO, come sezione in cui si trovano le azioni non ancora mai acquistate dai giocatori, materialmente si trova sulla tessera societaria, ovvero sulla mappa stessa (come nella recente ristampa di 1830, o in 1862)

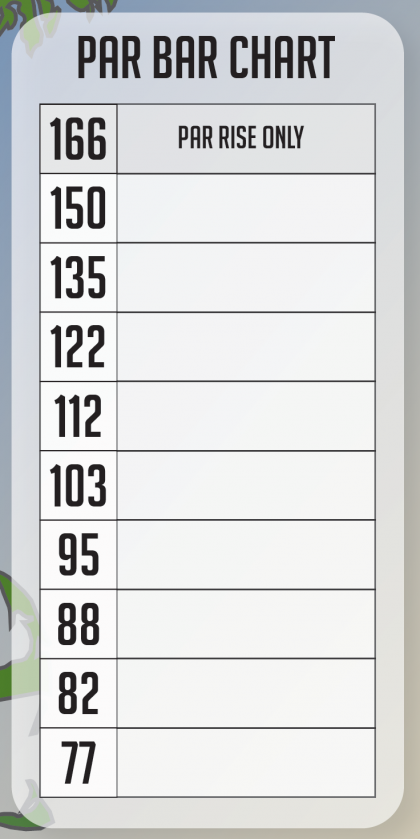

In tutti i 18xx le società per poter agire durante i turni operativi devono essere lanciate o operative. Alle volte affinché una società possa dirsi lanciata, una data percentuale di azioni di una medesima società deve essere stata comprata dalla IPO o dalla tesoreria della società (in 1830 è il 60%, ma varia a seconda dei giochi, e a volte nello stesso gioco ogni società è caratterizzata da una diversa soglia percentuale); raggiunta tale soglia la società si considera lanciata (floated – significa, semplicemente, che potrà effettuare azioni durante i turni operativi) e riceverà nella propria tesoreria una somma pari al prodotto tra il valore di lancio dell’azione e il numero di azioni della società. Nei giochi con capitalizzazione completa sovente il valore di lancio identifica il valore nominale (par price) dell’azione, del quale è tenuta traccia in un’apposita griglia, in quanto tendenzialmente non cambierà mai per il resto della partita. Quando il certificato presidenziale è stato acquistato, dunque il valore iniziale delle azioni è stato deciso, la società si dice avviata (in gergo «parred», termine non traducibile con cui si indica che è stato deciso il par value delle azioni della società).

Un esempio potrà chiarificare la procedura. Durante un turno finanziario di 1830 decido di adoperarmi per lanciare la società “PRR”: ciò lo si fa innanzitutto acquistando dall’IPO della PRR il cert. presidenziale da due azioni: il denaro di tale transazione non andrà nel tesoro della società, bensì alla banca. Non essendo la società in gioco prima dell’acquisto del certificato presidenziale, sarò io, il nuovo presidente, a decidere il valore nominale dell’azione, scegliendo, per motivi strategici, $67. Essendo il certificato presidenziale da due azioni, dovrò pagare $134 alla banca per poterlo acquistare. Nel momento in cui nello stesso turno finanziario, o in un prossimo, i giocatori dovessero acquistare almeno il 60% delle azioni della PRR (dunque, il restante 40%, valendo il cert. azionario pres. 20%), la società si considera lanciata e ottiene immediatamente una somma pari al valore di lancio dell’azione, che nel caso di 1830 si identifica col valore nominale dell’azione, in questo caso $67, moltiplicato per il numero di azioni totali della società, che in 1830 e in quasi tutti gli altri giochi è pari a 10: dunque, in questo esempio, la PRR, al momento del lancio, ottiene immediatamente $670.

Questo metodo di capitalizzazione si chiama completa proprio perché la società ottiene nella tesoreria una somma pari al valore di tutte le proprie azioni al momento del lancio, capitalizzando la società pienamente nei limiti del proprio azionariato. Proprio in ragione del fatto che le società ricevono l’intero valore delle proprie azioni, spesso la soglia per lanciare le società – dunque, ottenere tale capitale - è alta, oscillando tra il 50% e il 60% delle azioni contenute nella IPO, pur con le dovute eccezioni: ad esempio, la società Frisco di 1870 richiede solo il raggiungimento della soglia del 20% delle azioni (dunque, il certificato presidenziale da 2 azioni) vendute dalla IPO per poter essere capitalizzata completamente. Parimenti, 1856 vede la soglia necessaria per lanciare le società crescere dal 20% di inizio partita fino al 60%, nelle fasi finali (similmente, 1880). L’esistenza di un’alta soglia per il lancio delle compagnie, nei giochi a capitalizzazione completa, permette di controllare fenomeni inflazionistici nel gioco, caratterizzati da eccesso di liquidità.

Parimenti, nei 18xx che adottano tale sistema di finanziamento, le società, esaurendo al momento del lancio la propria capacità di capitalizzazione, sovente non sono interessate da trasformazioni societarie o procedure di alzamento del capitale tramite emissione di nuove azioni rispetto a quelle di cui sono dotate da inizio, dacché è parte della complessità e dall’area di interesse del gioco gestire società investite dell’onere di acquisto di treni sempre più onerosi durante il corso della partita, ma dotate di un determinato capitale iniziale attribuito solamente una volta.

Esistono tuttavia eccezioni: 1832 è un derivato di 1830 che, oltre ad avere delle regole sui generis sulla destinazione dei dividendi relativi alle azioni nella IPO e nel mercato, implementa meccanismi di fusione (sistemi) tra società, poi ripresi da 18c2c, 1828, 18CO. Similmente, 1862 permette ai giocatori di scegliere liberamente quale sistema di capitalizzazione adoperare per la propria società (tra completa e incrementale), permette di ricapitalizzare la società che si trovi in stato di indigenza finanziaria attraverso una procedura che si esporrà nel prossimo contributo, dedicato alle capitalizzazioni d’emergenza.

Essendo la società completamente capitalizzata al momento del lancio, l’acquisto di ulteriori azioni (dopo la sesta, ai fini dell’esempio di 1830 su esposto) dall’IPO non comporta nessun arricchimento del tesoro della società: il prezzo, difatti, viene pagato alla banca. Tale aspetto, pur non avvincendo il momento della capitalizzazione iniziale, è quello che caratterizza intimamente il sistema di capitalizzazione completa.

3.1.1.1. Il valore nominale

Il secondo punto da analizzare è quello relativo al valore nominale, elemento quasi onnipresente nei giochi con capitalizzazione completa e quasi del tutto assente nei giochi con capitalizzazione incrementale (tra le eccezioni, 1856, 1831, 1862). Il valore nominale, come illustrato in questa discussione sul punto, in passato assolveva la duplice funzione di sistema di protezione degli azionisti e forma di incentivo all’acquisto delle azioni da parte del pubblico: questo veniva (come ancora oggi avviene) annotato sul certificato azionario, e garantiva che le azioni, durante la prima offerta di azioni al pubblico, non fossero vendute a valore minore di quello di emissione, dunque quello nominale. Ciò si traspone nel sistema a capitalizzazione completa nella dissociazione tra valore di mercato e valore nominale: le azioni che si trovano nelle mani dei giocatori o nel mercato vengono negoziate al valore di mercato, mentre quelle nella IPO sono acquistate al valore nominale.

Questo crea delle interessanti dinamiche di gioco: difatti, fintanto ci sono azioni nella IPO, quando il valore di mercato è maggiore del valore nominale è tendenzialmente conveniente acquistare azioni dalla IPO, mentre nelle ipotesi in cui il valore nominale sia maggiore del valore di mercato, acquistare azioni dalla IPO è di base economicamente sconveniente. La volontaria disincentivazione degli altri giocatori dall’investire in una propria società è parte dello spazio strategico di molti 18xx, soprattutto in quelli con mercato strutturato in zone di colore diverso, di cui si parlerà più approfonditamente nel contributo dedicato al mercato.

Tuttavia, per descrivere il sistema di capitalizzazione completa si è fatto riferimento al valore di lancio e non al valore nominale. Difatti, la società si capitalizza al momento del raggiungimento della soglia di operatività o di lancio (nell’esempio precedente, del 60%), che quasi sempre si identifica col valore nominale dell’azione, immutabile. Esistono tuttavia eccezioni. 1834 (John Bohrer, implementa un classico sistema di capitalizzazione completa, seppure privo di valore nominale dell’azione. Tutte le transazioni avvengono al valore di mercato e, congiuntamente alla regola per cui il valore delle azioni di società non ancora lanciate può variare (nella specie, scendere), la capitalizzazione iniziale avrà riguardo solamente del valore di mercato al momento dell’acquisto della sesta azione (essendo la soglia di lancio, in 1834, pari al 60%): ne consegue, dunque, che il prezzo pagato alla banca dal presidente per l’acquisto delle due azioni del certificato presidenziale possa ben essere diverso – più precisamente, maggiore – da quello preso in considerazione per capitalizzare la società.

Il valore nominale è tendenzialmente immutabile. Tra i giochi che fanno eccezione, figurano, tra i vari, 1870, nell’ambito del quale il valore nominale dell’azione di una società cambia in caso di

riemissione di azioni (cfr. 3.1.2.3,

sub 1870), 1862, nell’ambito del quale il valore nominale cambia in caso di

fusione o

acquisizione di società (di cui si parlerà

infra nel quarto e ultimo contributo sulle società, dedicato alle trasformazioni societarie), e 1831, in quanto in tale gioco, nel momento in cui la società diviene operativa, il valore nominale cambia aumentando di un passo in alto nella griglia valore di mercato.

3.1.1.2. Pagamento dei dividendi

In 1830, quando la società decide di pagare dividendi, ogni giocatore riceve una somma di denaro, per azione detenuta, pari al quoziente tra il ricavo totale della società e il numero di azioni della società, dunque 10: le azioni che si trovano nella IPO non percepiscono dividendi, dunque tali proventi si lasciano nella banca del gioco, mentre le azioni che si trovano nel mercato pagano i dividendi nella tesoreria della società.

Ci si è chiesti come mai le azioni nella IPO non paghino dividendi alla società mentre quelle nel mercato (market o più spesso bank pool) sì. La risposta è prima di tutto da ricercare in equilibri di design relativi ai movimenti del valore di mercato delle società, durante i turni finanziari, in ragione della vendita di azioni della stessa, in particolare tenendo conto dello svantaggio che spesso la vendita nel mercato reca alla società, nel caso di specie, l’abbassamento del valore di mercato di tanti passi quante sono le azioni vendute, e alla eventuale necessità di controbilanciarlo con un vantaggio, identificabile nella percezione, da parte della società, dei dividendi relativi alle azioni collocate nel mercato.

Nonostante il rilievo svolto, questo modello è assimilabile al reale funzionamento delle società. Difatti, spesso le OPS/IPO vengono affidate ad un soggetto intermediario, che nel caso dei 18xx a capitalizzazione completa (e in altri titoli ibridi, come 1856) è identificato nella banca, la quale si occupa del collocamento dei titoli presso il pubblico, potendo altresì convenire con l’emittente l’impegno a sottoscrivere la quota di titoli rimasta non sottoscritta. Ciò spiega la ragione per cui la società ottiene il 100% del valore delle azioni emesse all’acquisto del solo 60% (in 1830) delle stesse da parte dei giocatori: le azioni rimanenti, difatti, sono sottoscritte dalla banca stessa, la quale, coerentemente, è anche destinataria dei dividendi attribuiti da tali titoli. Tale ricostruzione è avvalorata dal meccanismo di acquisto delle azioni “IPO” o “regolari” in 18NewEngland, dove la proprietà da parte della banca delle azioni nell’IPO è resa ancora più evidente nelle meccaniche, dacché queste sono prima acquistate dalla banca al valore di mercato, poi la banca corrisponde alla società una somma pari al valore nominale dell’azione, cfr. § 3.1.2.1, terzo capoverso.

Meno intuitiva la giustificazione tematica per cui i dividendi relativi alle azioni nel mercato sono percepiti dalla società: nel tentativo di dare una spiegazione a tale fenomeno, si è ipotizzato che ciò coincidesse con l’inerzia, da parte della società, nel notificare ad alcuni azionisti il pagamento dei dividendi che, non riscossi, rimanevano in giacenza presso il tesoro della società; tali azionisti “irraggiungibili” sono astratti nell’entità “mercato” che raccoglie le azioni vendute dai giocatori, e, dunque, possedute da soggetti terzi non meglio definiti.

3.1.2. La capitalizzazione incrementale

Il sistema di capitalizzazione incrementale è stato per primo implementato in 1835 (1990), titolo in cui per la prima volta Tresham appare affiancato da un codesigner, Micheal Meier-Bachl.

Mentre nei giochi a capitalizzazione completa la società, al momento del lancio, ottiene nel tesoro una somma pari al valore di lancio moltiplicato per il numero globale di azioni della società, nei giochi con sistema di capitalizzazione incrementale il tesoro della società si arricchisce, a mano a mano, del valore di ciascuna azione acquistata dalla IPO o dalla tesoreria della società al valore di mercato. Dunque, il valore di lancio, di cui non si tiene traccia come nei giochi capitalizzazione completa con valore di mercato, determina solamente il prezzo del certificato presidenziale e il valore di mercato iniziale della società.

Nei giochi a capitalizzazione incrementale, dunque, parte dello spazio strategico è l’equilibrio tra l’avere abbastanza azioni da assicurarsi pagamenti di dividendi in misura soddisfacente, e non averne troppe per non esaurire la capacità di capitalizzarsi della società: difatti, esaurite le azioni nella tesoreria, salvo la presenza di meccaniche di riscatto ed emissione di azioni, la società cesserà di capitalizzarsi tramite vendita di azioni.

La differenza, dunque, tra capitalizzazione completa e capitalizzazione incrementale, sta nel fatto che nel primo modello la capitalizzazione iniziale si esaurisce istantaneamente al momento del lancio, nei giochi a capitalizzazione incrementale, questa prosegue e deve essere gestita lungo il corso della partita.

La differenza sul piano strategico è evidente. Nei giochi a capitalizzazione completa, investire nelle altrui società, una volta che queste sono state lanciate, non ha effetto sulla capitalizzazione delle società. Nei giochi a capitalizzazione incrementale, al contrario, investire nell’altrui società potrebbe da un lato aiutarle a capitalizzarsi, dall’altro avere l’effetto opposto di esaurire la loro capacità di capitalizzarsi troppo presto. Spesso nei giochi a capitalizzazione incrementale si esita ad acquistare tutte le azioni della propria società quando queste sono a valori bassi, in quanto è preferibile lasciare che il valore di mercato delle stesse si alzi in modo che l’acquisto delle azioni possa capitalizzare maggiormente la società: si dice che investire presto nelle società altrui, nei giochi a capitalizzazione incrementale, sia un modo per danneggiarle nel lungo periodo, pur avvantaggiandole nel breve periodo.

3.1.2.1. Il valore nominale (assenza di). La tesoreria

Come per il sistema di capitalizzazione completa, i giochi con capitalizzazione possono prevedere l’esistenza di un valore nominale. A tal proposito, è esemplificativo il modello declinato da 1856, del quale si parlerà più approfonditamente infra, secondo cui il sistema di capitalizzazione è incrementale fino a una determinata fase di gioco e durante tali fasi le azioni sono acquistate dall’IPO all’invariabile valore nominale e il pagamento di tali azioni è fatto alla tesoreria della società.

1870 è un gioco a capitalizzazione completa, seppure le società possono riscattare azioni, riemetterle e di conseguenza divenire a capitalizzazione incrementale, come descritto in § 3.1.2.3.2, sub 1870; in tale evenienza, le azioni vengono comprate dall’IPO al valore nominale e il prezzo è pagato alla società.

Si atteggia in termini simili 1831, seppure lì il sistema di capitalizzazione rimane sempre incrementale, con la peculiarità descritta in § 3.1.1.1 relativa al valore nominale.

18NewEngland è un gioco a capitalizzazione incrementale con valore nominale delle azioni e, dunque, differenziazione tra azioni dell’IPO e della tesoreria. In modo esteticamente innovativo, i certificati azionari sono bifacciali, da un lato riportano l’etichetta IPO, a indicare che quelle azioni si trovano virtualmente nell’IPO, mentre dall’altro non riportano alcuna indicazione, e, se detenute dalla società, si trattano come se fossero nella tesoreria: la società vengono lanciate con tutte i certificati azionari posseduti da essa girati verso il lato “IPO”. Quando si acquistano azioni, i giocatori pagano sempre il valore nominale: se il certificato azionario acquistato è “regolare”, il prezzo viene pagato direttamente alla società; se il certificato azionario è “IPO”, il prezzo viene pagato alla banca, che poi corrisponderà alla società una somma pari al valore nominale dell’azione.

In 1862 le società possono essere o a capitalizzazione completa o incrementale, ma, come si vedrà sub § 3.1.1.1, questo riguarda solo il momento del lancio, in quanto il principio di funzionamento è lo stesso per entrambe: se l’azione viene comprata dalla IPO il prezzo è pagato alla banca al valore nominale, se l’azione è comprata dalla tesoreria (a prescindere se si trova lì in quanto riscattata, o in quanto lanciata secondo la modalità a capitalizzazione incrementale), il prezzo è pagato alla società al valore di mercato. Il valore nominale, tuttavia, è presente in entrambi i tipi di società, in quanto viene preso come riferimento per la procedura di rifinanziamento della società, che si esporrà nel prossimo contributo dedicato alle capitalizzazioni straordinarie.

Nella maggior parte dei titoli che adotta il sistema di capitalizzazione incrementale la IPO è assente, esistendo al contrario la tesoreria. La tesoreria individua il portafoglio azionario della società, per lo più composto da azioni proprie ancora non vendute. Non è tuttavia rilevante se venga chiamata tesoreria o IPO: ciò che conta, difatti, è il fatto che il pagamento delle azioni acquistate va fatto a favore della tesoreria della società, e non della banca. Basti prendere in riferimento 1849 e 1841, giochi dotati per lo più dello stesso modello di capitalizzazione: nel primo le azioni sono depositate nella tesoreria, nel secondo nell’IPO; ciò si giustifica nel fatto che in 1841 le azioni nella tesoreria della società sono quelle appartenenti ad

altre società, essendo facoltà delle stesse di investire nelle altrui azioni, dunque appariva opportuno distinguere, anche a livello di nomenclatura, la sezione della tessera societaria dove collocare le

azioni proprie e la sezione dove collocare le

azioni altrui di proprietà della società. Parimenti, in Harzbahn 1873 (Klaus Kiermeier, 2011) al lancio le società ferroviarie sono da 5 azioni, e sono capitalizzate completamente: le azioni all’avvio della società sono poste nell’IPO, il prezzo del loro acquisto è pagato alla banca e la società inizia con un capitale pari al valore di lancio moltiplicato per 5. Quando successivamente la società deciderà di

emettere 5 nuove azioni (passando dall’essere una società da 5 azioni a una da 10 azioni), aggiungerà 5 certificati azionari da 1 azione nell’IPO e quando questi verranno acquistati dai giocatori il prezzo del loro acquisto andrà effettuato a favore della società, secondo il modello di capitalizzazione incrementale.

Nei 18xx a capitalizzazione incrementale la soglia di operatività delle società spesso è bassa (20%), per lo più limitata all’acquisto del cert. azionario pres. Una volta lanciata la società, le azioni sono poste nella tesoreria, e il prezzo per il loro acquisto, pari di norma al valore di mercato dell’azione e solo in rari casi al valore nominale, è pagato alla società.

3.1.2.2. Pagamento dei dividendi

Nei giochi a capitalizzazione incrementale quasi sempre i dividendi relativi alle azioni nella tesoreria o nella IPO vengono percepiti dalla società, mentre quelli relativi alle azioni nel mercato vengono percepiti dalla banca: fanno eccezione a tale regola, tra gli altri, 1835 e 1856, il cui modello ibrido si analizzerà più approfonditamente infra.

Tale regola si giustifica, in termini di design, bilanciando la minore capitalizzazione al lancio della società con la percezione, durante la partita, dei dividendi relativi alle azioni ancora invendute. Tale meccanica non è realistica, in quanto la società può sì riacquistare (repurchase o buyback), a date condizioni, proprie azioni, ma per esse non può percepire dividendi; ciò nonostante, è largamente adottata, in quanto sovente necessaria per la salvaguardia degli equilibri strutturali del gioco.

Alcuni hanno criticato l’esistenza di tale regola, asserendo che in tal modo viene svilita la scelta tra lo scegliere di pagare dividendi o trattenerli nella tesoreria, essendo quasi sempre conveniente pagarli, dacché una parte dei dividendi è percepita dalla società per le azioni da essa detenute. Invero, non mi sento di condividere pienamente la critica: difatti, questa è una dinamica di gioco semplice estranea se si proviene da giochi a capitalizzazione completa come 1830, di cui si deve semplicemente tenere conto nel contesto più largo del gioco: ad esempio, si potrà investire in quella società, per approfittare dell’apprezzamento dei titoli nel breve periodi e poi vendere le azioni quando il valore di queste sia tanto alto da non permettere alla società di poterle riscattare, e costringendola così a trattenere il proprio ricavo durante i giri operativi: su tale punto, tuttavia, si rimanda ai successivi paragrafi.

Occorre segnalare, peraltro, che esistono 18xx (1829, 1853, 1825, 1860, 1880, Harzbahn 1873) in cui le azioni sia nell’IPO, sia nella tesoreria, sia nel mercato, pagano sempre il proprio dividendo alla banca.

3.1.2.3. L’emissione e il riscatto di azioni

Se da un punto di vista, nel panorama strategico più ampio caratterizzante i sistemi di capitalizzazione incrementale, investire nelle società altrui può danneggiarle nel lungo periodo, l’opposto è vero nel breve periodo: le società oggetto di investimento da parte di altri giocatori dispongono di immediata liquidità, tutt’altro che svantaggiosa. Tale peculiarità fa sì sia che i giocatori, nelle fasi iniziali, esitino a investire nelle società altrui per timore di avvantaggiarle, sia che si creino disparità, a volte fatali, tra le società che hanno o meno beneficiato dell’investimento da parte di altri giocatori.

Per sopperire a tale problema, è stata introdotta la meccanica dell’emissione (issuing) di azioni: nella specie, le società, durante il turno operativo, possono vendere direttamente nel mercato le proprie azioni giacenti nell’IPO o nella tesoreria e percepire immediatamente il ricavo di questa vendita in misura tendenzialmente pari al valore di mercato. In tal modo viene risolto il problema di differenza tra capitale delle società oggetto o meno di investimento da parte di altri giocatori e, di converso, di imbarazzo nell’investimento in società altrui: il prezzo delle azioni da acquistare dal mercato, difatti, si paga alla banca. Tale attività si chiama emissione di azioni, in quanto nel diritto societario la procedura di aumento del capitale a pagamento avviene, per l’appunto, tramite emissione di nuove azioni, seppur spesso soggiacendo a strette condizioni per mantenere inalterate le quote di partecipazione nella società da parte degli azionisti – aspetto totalmente e giustamente ignorato nei 18xx. Sotto alcuni aspetti, tuttavia, queste azioni sono trattate come già esistenti, in quanto generalmente percepiscono dividendi o, ad esempio, sono computate, in 1817, per la determinazione della capitalizzazione di mercato, indice che tiene conto del prodotto tra il valore di mercato delle azioni e il numero di azioni detenute dagli azionisti, dal cui novero sono escluse, di norma, le azioni proprie.

Specularmente, molti dei giochi che permettono l’emissione di azioni prevedono l’opposta azione di riscatto (redeeming) delle azioni tramite riacquisto, da parte della società, di azioni collocate nel mercato. La terminologia usata nei giochi, tuttavia, non è la più corretta. Il riscatto di azioni, share redemption, si configura come diritto potestativo da esercitarsi nei confronti dei titolari dell’azione riscattabile, che a tal proposito non hanno voce in capitolo (non possono rifiutarsi di consegnare l’azione, essendo a ciò obbligati dall’esercizio del diritto di riscatto). Al contrario, il riacquisto (repurchase) di azioni avviene tramite l’acquisto delle stesse da azionisti consenzienti: il mercato, nei 18xx, ospita per l’appunto azioni sì detenute da terzi, purtuttavia disponibili all’acquisto; dunque, il riscatto di azioni durante il gioco è, in realtà, un riacquisto delle stesse.

3.1.2.3.1. Il bilanciamento di riscatto ed emissione

La facoltà di emettere azioni consente un agevole accesso al capitale da parte delle società. Come già illustrato, il capitale viene adoperato per comprare stazioni, piazzare tessere binario, e soprattutto comprare i treni, e tale necessità di avere sempre del danaro nelle casse della società crea l’auspicabile tensione tra il pagare dividendi, dunque trasformare il guadagno della società in vantaggio diretto per gli azionisti, oppure trattenere i proventi, così arricchendo la società, a scapito degli azionisti. Ebbene, la facoltà di emettere azioni potrebbe rendere l’accesso al capitale troppo facilitato, svilendo la tensione, appena descritta, propria della fase di distribuzione dei dividendi. Inoltre, ben spesso la vendita/emissione di azioni comporta un abbassamento del valore dell’azione: questo potrebbe portare una società a vendere azioni ad un prezzo X e a ricomprarle poi ad un prezzo inferiore Y, realizzando un banale profitto sulla differenza di prezzo.

Per evitare l’abuso di tali meccaniche, i designer sovente prevedono limiti quantitativi, qualitativi e temporali all’emissione e riscatto di azioni.

- I limiti quantitativi avvincono il numero di azioni che possono emettersi o riscattarsi, tale per cui nei casi estremi, a fronte di un rafforzamento dell’efficacia di emissione o riscatto delle azioni, vi è l’assenza della meccanica speculare. Il limite può riguardare anche la impossibilità di riscattare azioni se nello stesso turno ne sono state emesse.

- Si rinvengono altresì limiti qualitativi, ricollegati ad esempio all’abbassamento del valore di mercato dell’azione, in caso di emissione, o relativi al prezzo cui vengono effettuate tali operazioni: nello specifico, la percezione di somme minori rispetto al valore di mercato in caso di emissione di azioni o, specularmente, il pagamento di una somma maggiore del valore di mercato dell’azione in caso di riscatto.

- Infine, vi sono limiti temporali, individuabili nel momento in cui è attribuita tale facoltà nel flusso di operazioni del giro operativo. Innanzitutto, è rilevante se la facoltà di emettere azioni è concessa prima o dopo della fase di acquisto dei treni, in quanto nel primo caso la società potrà essere lanciata anche se sottocapitalizzata, potendosi avvantaggiare dell’emissione di azioni per poter alzare denaro a sufficienza per far fronte all’acquisto sovente obbligato dei treni, o se dovrà adempiere tale obbligo senza potersi giovare di tale facoltà. Meno cruciale è la possibilità di riscattare azioni prima della fase di corsa dei treni, seppure sempre vantaggiosa: difatti, riscattando azioni prima della fase di corsa dei treni, la società sarà destinataria, per le azioni riscattate, dei dividendi pagati dalla società, nei 18xx in cui i dividendi delle azioni nell’IPO/tesoreria sono percepiti dalla società. Inoltre, pagando i dividendi dopo aver riacquistato le azioni, sarà o possibile per la società riemetterle a prezzo maggiore o per i giocatori riacquistarle a prezzo maggiore, incrementandosi di norma il valore di mercato delle azioni a seguito del pagamento di dividendi, dunque permettendo alla società di giovarsi del profitto derivante dalla differenza tra il prezzo di acquisto e il prezzo di vendita.

3.1.2.3.2. Casi di studio

Ogni gioco adotta tali meccaniche in modo diverso, e vale la pena approfondire i titoli più rilevanti. Se non specificato, i giochi indicati in tale sottoparagrafo sono 18xx caratterizzati da capitalizzazione incrementale, secondo il modello per cui i dividendi delle azioni nel mercato vanno alla banca, mentre quelli relativi alle azioni nell’IPO/tesoreria vanno alla tesoreria della società.

1870 (Bill Dixon, 1992) è un gioco con capitalizzazione completa molto simile a 1830, ma caratterizzato da diverse peculiarità; tra queste, vi è la possibilità di riscattare e

riemettere (

reissue) azioni.

Una sola volta per giro finanziario, il presidente di una società che abbia completato almeno un giro operativo, può riscattare un’azione per conto della società mettendola nella tesoreria della società e pagando il prezzo, pari al valore di mercato, alla banca, se riscattata dal mercato, o al giocatore, se riscattata presso di lui. Una società può riscattare un massimo di 4 azioni e può farlo solo facendo sì che il numero di azioni nelle mani dei giocatori o nel mercato non scenda mai sotto la soglia del 60%. L’azione non può mai essere riscattata dalle mani di un giocatore, compreso il presidente, se ci sono azioni nel mercato: in ogni caso, il giocatore può rifiutare di cedere l’azione alla società. La cessione dell’azione da parte del giocatore non si considera una vendita, dunque, non impedisce allo stesso di acquistare altre azioni della medesima società. Se una società, prima di riemettere le azioni così riscattate, aveva sufficienti fondi per riscattare altre azioni, può procedere a riscattare azioni anche dopo averle riemesse. Le azioni riscattate non possono essere vendute, per alcun motivo.

Una sola volta per giro finanziario, il presidente di una società senza più azioni nella propria IPO può decidere di agire per conto della società e riemettere le azioni riscattate. Quando decide di esercitare tale azione, deve riemettere

tutte le proprie azioni riscattate. Tali azioni vengono spostate dalla tesoreria alla IPO, e sono di nuovo disponibili all’acquisto da parte dei giocatori. Il prezzo dell’acquisto di tali azioni riemesse viene pagato direttamente nella tesoreria della società, secondo le regole della capitalizzazione incrementale. In questo momento viene calcolato un nuovo valore nominale delle azioni, pari alla cifra più elevata tra il precedente valore nominale e il 75% dell’attuale valore di mercato, arrotondato al valore più vicino della tabella valore nominale. Le azioni riemesse, dunque, verranno riacquistate dall’IPO al nuovo valore nominale.

Le dinamiche di gioco di 1870 sono estremamente raffinate, e vale la pena approfondirle. Nel momento in cui il valore di mercato è inferiore del valore nominale, riscattare azioni è molto conveniente per la società, in quanto in caso di riemissione il valore nominale sarà sempre almeno pari a quello precedente: ciò consente di riscattare, riemettere, e poi acquistare azioni dall’IPO al maggiore valore nominale. Tale beneficio viene meno, tuttavia, nel momento in cui il valore di mercato sia più alto del valore nominale: in tal caso, riscattare le azioni conviene per i normali effetto di apprezzamento del valore di mercato e maggior guadagno in caso di riemissione rispetto al precedente valore nominale, nonché per l’effetto di eliminazione dalla circolazione di alcune azioni, impedendo così ai giocatori di investire nella propria, si suppone profittevole, società. Altresì, riemettendo le azioni, viene stabilito un nuovo punto fisso tramite lo spostamento del valore nominale, dunque la prima strategia esposta ridiviene astrattamente ripercorribile, essendo il nuovo valore nominale il 75% del nuovo valore di mercato, fino a un massimo di $200.

Questo modello è molto differente da quelli che si andranno di seguito si andranno ad esporre, che invece traggono ispirazione prevalentemente da 1841.

1841 (Federico Vellani, Manlio Manzini, 1994) è un gioco a capitalizzazione incrementale tra i più storicamente importanti per la diffusione di tale sistema di capitalizzazione, coniugato con il lucido modello di emissione e riscatto di azioni che si procede ad esporre.

In 1841 le società durante il proprio turno operativo, dopo l’acquisto dei treni, possono esercitare attività finanziarie: vendere una o tutte le azioni detenute nella tesoreria o nella IPO, poi acquistare un’azione o lanciare una società.

Procedendo in ordine, dunque, possono vendere una o tutte le azioni che si trovano nella propria IPO o tesoreria, facendo sì che non vi sia mai più del 50% delle azioni di una società nel mercato. Questa vendita abbassa di uno il valore di mercato delle azioni vendute di uno spazio verso il basso sul mercato azionario (il mercato è in 2D) per azione venduta. L’ammontare alzato dalla vendita è depositato direttamente nella tesoreria della società.

Le società possono altresì comprare un’azione di qualunque società, ad eccezione di quelle proprie e di quelle delle società controllanti, senza superare, in ogni caso, la soglia di 5 certificati azionari – i certificati azionari propri non contano ai fini di questo limite, in quanto quelli si trovano nell’IPO e non potranno mai essere riscattate dalla società e terminare nella sezione della tesoreria dove sono depositate le azioni acquistate.

In luogo di acquistare un’azione, la società può altresì decidere di lanciare un’altra società, acquistando il relativo cert. azionario pres., previa selezione del valore di lancio tra quelli possibili. Le operazioni delle società controllate sono svolte dal giocatore presidente della società all’apice della catena di controllo.

Senza scendere nell’infinita complessità strategica di 1841, che richiederebbe altresì la spiegazione di molti altri aspetti del gioco, appare pertinente interrogarsi sul perché alle società, dotate di una libertà tanto ampia, non è concesso il riacquisto delle proprie azioni. Da un lato, si potrebbe pensare al tentativo di arginare la speculazione sul valore di mercato: difatti, vendendo azioni, anche proprie, il valore di mercato si abbassa, e permettendo di riacquistarle a prezzo minore, si attribuirebbe alla società la facoltà di ottenere vantaggi economici troppo facilmente proprio da tale strategia. Da un lato, tuttavia, questa argomentazione non convince, in quanto in 1849, altro titolo di Vellani, le società possono vendere e riacquistare le proprie azioni senza che tale problema si ponga, soprattutto in ragione del limite di riacquisto per giro operativo pari a un’azione. Dunque, sembra che l’assenza di tale regola sia una cosciente scelta di design, presumibilmente volta a incentivare l’investimento incrociato nelle società facenti capo a gruppo diversi o nell’ambito della stessa catena di controllo, anche in considerazioni della meccanica delle fusioni societarie, particolarmente rilevante nello spazio strategico del gioco.

Pur non potendo le società riacquistare le proprie azioni, 1841 fa delle attività finanziarie poste in essere dalle società il cuore del proprio gioco, tale da renderlo unico e, sotto tale aspetto, ancora imbattuto.

1849 (Federico Vellani, 1998). In 1849, gioco a capitalizzazione incrementale, le società durante il proprio turno operativo, dopo l’acquisto dei treni, possono esercitare

attività finanziarie nella guisa di 1841, ma solo limitatamente alle proprie azioni: vendere azioni proprie dalla tesoreria nel mercato o acquistare una propria azione dal mercato. La vendita non può essere effettuata nel primo turno operativo della società e a seguito della vendita non possono esserci nel mercato azioni della società in misura maggiore al 50%; in ogni caso, il riacquisto non può essere effettuato se nello stesso turno operativo si sono vendute azioni. Per ogni azione venduta si abbassa il valore dell’azione come in 1841.

18NY (Pierre LaBoeuf, 2012) permette ai giocatori di agire, durante i giri finanziari, per conto delle società (come in 1817), permettendo loro di emettere e riscattare azioni esattamente come in 1849, secondo tale duplice limite: a) non possono essere emesse azioni se ne sono già state riscattate nello stesso giro finanziario, e b) non possono essere emesse azioni tale in numero tale per cui nel mercato ci sono più azioni di quante detenute dai giocatori. L’emissione di azioni abbassa il valore di mercato delle azioni di uno spazio verso il basso per azione emessa.

1846 (Thomas ‘Tom’ Lehmann, 2005). In 1846 le società, come prima attività da eseguire durante il proprio turno operativo (dunque, prima dell’attività di corsa dei treni) possono emettere azioni in numero non superiore alla differenza tra il numero di azioni detenute dai giocatori e quelle già nel mercato: dunque, se i giocatori posseggono 3 azioni in totale, 2 sono nel mercato e 5 nella tesoreria, la società potrà emettere al più 1 azione. Peraltro, vige la regola generale per cui nel mercato non può esserci mai più del 50% delle azioni di una società, ma tale scenario è assorbito dalla regola di emissione appena esposta. Il prezzo ricavato da tale vendita è pari al prodotto tra il numero di azioni emesse e il valore, nella griglia del mercato azionario, alla sinistra (dunque inferiore) dell’attuale valore di mercato della società: se una società quotata $100 ad azione emette due azioni otterrà dunque $90 per azione venduta. Se la società non ha emesso azioni nel medesimo turno operativo, avrà la facoltà di riscattare un qualunque numero di azioni dal mercato pagando il prezzo indicato nella casella del mercato azionario alla destra (dunque superiore) dell’attuale valore di mercato della società: una società quotata $90 per azione potrebbe decidere, dunque, di riscattare dal mercato 3 azioni pagando $100*3=$300 alla banca.

1862 (Mike Hutton, 2013). In 1862 le società possono, una volta per turno operativo, riacquistare una propria azione, che sarà posta nella tesoreria della società e disponibile all’acquisto da parte di tutti i giocatori al valore di mercato. Non è possibile la vendita diretta da parte della società delle azioni così riacquistate, essendo necessario che siano i giocatori ad acquistarle. L’assenza di tale meccanica, peraltro, verrà giustificata più ampiamente in § 3.1.3.1,

sub 1862.

1861 (Ian D. Wilson, 2006) e la sua variante su territorio canadese, invece che russo, 1867 (Id., 2015). In tali giochi le società, all’inizio del proprio giro operativo, possono riscattare un qualunque numero di azioni proprie dal mercato pagando il prezzo pari al valore di mercato. L’assenza della meccanica di emissione è compensata dalla facoltà di prendere prestiti a un tasso di interesse fisso. Per ogni azione emessa, viene spostato.

1817 (Craig Bartell, Tim Flowers, 2010). 1817 si atteggia in termini simili a 1861, sennonché alle società è data facoltà di riscattare le azioni solo nel giro finanziario. Il riscatto di azioni, in conseguenza dell’esistenza di meccaniche innovative come la vendita allo scoperto, tre tipi di acquisizione tra società e il particolare effetto deflattivo sul valore delle azioni della presenza di azioni di mercato, assume sfumature ben più profonde rispetto agli altri 18xx; tuttavia, non è questo il luogo per esplorare approfonditamente le meraviglie di questo titolo.

18NewEngland (Scott Petersen, 2019). In 18NewEngland, titolo fortemente ispirato a 1861, le grandi società (major companies) possono essere formate solo attraverso la fusione o conversione di piccole società (minor companies): a seguito di tale operazione, la società viene ad esistenza con i certificati azionari girati verso il lato IPO (sulla differenza tra azioni “IPO” e azioni “regolari”, cfr. § 3.1.2.1, terzo cpv.). Durante il turno operativo le società possono riscattare azioni dal mercato, a patto di non averne emesse nello stesso turno. In tal caso, la società paga alla banca il valore di mercato per ciascuna azione e queste sono poste sulla tessera societaria girate sul lato “regolare”. Se non sono state riscattate azioni nello stesso turno operativo, come ultima attività del proprio turno la società può emettere azioni: per le azioni “IPO”, in tal caso, la banca paga per ciascuna azione emessa il valore nominale, mentre per le azioni “regolari” la banca paga il valore di mercato. In ogni caso, non possono essere emesse azioni tale per cui nel mercato ci siano più del 50% delle azioni. A seguito dell’emissione, il valore di mercato si abbassa di uno scatto verso sinistra per azione emessa (il mercato è lineare).

1822 (Simon Cuthfort, 2016). In 1822 le grandi società, come ultima azione del proprio turno operativo, possono emettere o riscattare azioni, in qualunque ordine, ma non possono fare entrambe le attività nello stesso turno operativo. In caso di emissione, prima si abbassa il valore di mercato della società di uno scatto verso il basso per azione venduta come in 1841, poi la società ottiene una somma pari al numero di azioni emesse moltiplicata per il valore di mercato dopo essere stato abbassato. In ogni caso, a seguito della vendita nel mercato non può esserci più del 50% delle azioni della società. La società può, alternativamente, riscattare un qualunque numero di azioni al valore di mercato. L’azione di emissione, a differenza di quella di riscatto, non potrà essere effettuata nel primo turno operativo della società.

3.1.3. Capitalizzazione parziale e modelli ibridi

Della capitalizzazione parziale (partial capitalisation) se ne è parlato e continua a parlarsene in termini promiscui e vaghi. A lungo, difatti, tale sintagma identificava il sistema di capitalizzazione incrementale, e molti continuano ancora ad usare “partial cap” in luogo di “incremental cap”. Il modello di capitalizzazione parziale spesso viene annoverato come tertium genus dopo capitalizzazione incrementale e completa, ma ciò, invero, è scorretto. Difatti, la capitalizzazione parziale è un altro che un peculiare modo di atteggiarsi di un modello primario di capitalizzazione: nella specie, nei 18xx a capitalizzazione parziale, parte del capitale alzato dalla società tramite la vendita di azioni è trattenuta da un soggetto terzo, sovente la banca, e rilasciata solo quando una determinata condizione è soddisfatta. Nello specifico, tuttavia, tale corresponsione in diverse tranche del capitale iniziale può avere luogo sia un sistema con capitalizzazione incrementale, sia in uno con capitalizzazione completa.

1880 (Helmut Ohley, Leonhard “Lonny” Orgler, 2010) è un 18xx a capitalizzazione completa, in quanto il capitale iniziale è corrisposto, al momento del lancio, sulla base del valore di lancio e il numero di azioni della società, e acquistare le azioni dalla società non incrementa, per ciascuna azione venduta, il capitale della società. Tuttavia, della somma da corrispondere al lancio, metà è trattenuta dalla banca e corrisposta solo quando date condizioni sono soddisfatte.

In

1856 (William R. ‘Bill’ Dixon, 1992) è adottato di base un sistema a capitalizzazione incrementale, dacché il tesoro della società si arricchisce all’acquisto, di volta in volta, delle azioni direttamente dalla IPO della società, al valore nominale. Tuttavia, per le azioni vendute oltre la quinta, il denaro che sarebbe dovuto andare nel tesoro si mette da parte, e verrà corrisposto alla società nell’istante in cui la stessa raggiunge una data destinazione su mappa, o quando il primo treno da 5 (T5) diventa disponibile all’acquisto. Questo modello viene anche chiamato

capitalizzazione con deposito a garanzia (

escrow cap), dacché parte della capitalizzazione è trattenuta dalla banca e corrisposta alla società solo al verificarsi di date condizioni.

3.1.3.1. Modelli ibridi

I sistemi a capitalizzazione parziale sono una peculiare declinazione della capitalizzazione primaria, ma possono essere ricondotti a forme ibride di capitalizzazione. In tale paragrafo vengono esaminate alcune delle più rilevanti forme di capitalizzazione ibrida.

Come già esposto, 1856 di base adotta un sistema a capitalizzazione incrementale; tuttavia, nel momento in cui la condizione supra illustrata per la corresponsione della seconda tranche del capitale è soddisfatta, e a prescindere dal raggiungimento della propria destinazione, le società sono capitalizzate sulla base delle azioni di volta in volta vendute, senza limiti: il paradigma di capitalizzazione parziale, dunque, viene meno per tutte le società.

Quando invece il primo treno da 6 diventa disponibile all’acquisto le società si capitalizzano secondo il modello di capitalizzazione completa, al raggiungimento della soglia necessaria per lanciarla, pari al 60%.

I dividendi delle azioni nel mercato vanno alla società, i dividendi delle azioni nella IPO vengono trattenuti dalla banca. Il gioco adotta anche dei prestiti (loans) da $100 l’uno, per i quali bisogna pagare un tasso di interesse fisso di $10 finché non vengono ripagati.

In 1870, contrariamente a 1830, le azioni nell’IPO o riscattate pagano i dividendi alla società, mentre le azioni nel mercato pagano alla banca. Ciò si armonizza con le meccaniche di emissione e riscatto di azioni proprie di tale gioco, che aggiungono, in un gioco a capitalizzazione completa, una dimensione strategica prettamente di appartenenza ai giochi a capitalizzazione incrementale.

Fintanto la IPO non è svuotata, la società adotta il modello di capitalizzazione completo. Una volta che la IPO è stata svuotata e la società abbia riscattato e riemesso azioni secondo la procedura descritta sub § 3.1.2.3, la società adotta il modello di capitalizzazione incrementale.

18NY (Pierre LaBoeuf, 2012) adotta un sistema di capitalizzazione molto simile a quello di 1856, ma prima che avvenga il cambio di capitalizzazione da incrementale a completa, è inserito uno speciale giro di capitalizzazione (Capitalization Round) in cui è data possibilità alle società di vendere azioni dalla propria IPO nel mercato senza abbassare il valore di mercato, e facendo sì che nel mercato non ci siano, in ogni caso, più azioni di quante detenute dai giocatori. Una volta che il sistema di capitalizzazione diviene completo, le azioni nella IPO della società appena lanciata vengono collocate immediatamente nel mercato: in altri termini, dunque, il sistema rimane incrementale, dacché l’acquisto di azioni dall’IPO continua ad arricchire le società; semplicemente, al momento del lancio delle società, le azioni non detenute dai giocatori sono vendute nel mercato e la somma così alzata depositata nell’IPO. Sotto tale punto di vista, può notarsi la somiglianza che intercorre tra i sistemi a capitalizzazione completa e incrementale, che possono tendere a sovrapporsi. Difatti, permettendo alla società di vendere tutte le proprie azioni, nel giro di capitalizzazione, sostanzialmente si parificano negli effetti la capitalizzazione parziale e incrementale. Quanto detto appare ancor più evidente in 1862, come si seguita ad esporre.

1862 (Mike Hutton, 2013). In 1862 le società possono essere lanciate sia secondo il modello di capitalizzazione completo, sia secondo il modello di capitalizzazione incrementale.

Ogni giro finanziario è preceduto da un giro parlamentare, in cui, tematicamente, i giocatori ricercano sostegno politico al fine di ottenere sottoscrizione di azioni da parte di un largo pubblico: le società messe all’asta nei giri parlamentari sono dette società privilegiate (chartered companies) e sono capitalizzate completamente se nel successivo giro finanziario è acquistato almeno il 50% delle azioni; se, al contrario, tale soglia non viene raggiunta, il giocatore aggiudicatore della società nel giro parlamentare dovrà pagare una multa alla banca pari al valore di lancio moltiplicato per cinque. Le azioni iniziale delle società privilegiate inizialmente si trovano nell’IPO, dunque il prezzo per il loro acquisto (pari al valore nominale) va pagato alla banca.

Le società non privilegiate, invece, lanciate durante la fase finanziaria, sono società con capitalizzazione incrementale, dunque, le loro azioni si trovano inizialmente nella tesoreria della società, e il loro prezzo di acquisto (pari al valore di mercato) è pagato alla società.

Mentre i dividendi relativi alle azioni nell’IPO e nel mercato sono percepiti dalla banca, i dividendi relativi alle azioni nella tesoreria sono percepiti dalla società. Entrambe le società, tuttavia, hanno la possibilità di riscattare un’azione per turno operativo depositandola nella tesoreria, pronta per essere riacquistata dai giocatori.

In questo modello, dunque, capitalizzazione incrementale e completa tendono a convergere: in particolare, se fosse concesso alle società non privilegiate di vendere azioni dalla tesoreria al mercato, non vi sarebbe sostanziale differenza tra capitalizzazione incrementale e completa, in quanto in entrambi casi si potrebbe ottenere capitale relativo alla vendita di tutte le azioni a prescindere dall’intervento dei giocatori; esattamente come accade in 18NY nel giro di capitalizzazione. Parimenti, se fosse concesso riscattare tutte le proprie azioni nello stesso turno operativo, sarebbe troppo facile per una società privilegiata accedere ai vantaggi derivanti dalla detenzione di azioni nella tesoreria, caratteristici (ma non esclusivi) delle società non privilegiate. L’assenza della meccanica di emissione e la forte limitazione della meccanica di riscatto, dunque, servono ad attribuire più significato alla scelta di lanciare una società come privilegiata o meno, e rendere così più distinti tali diversi percorsi di capitalizzazione, che, al contrario, tendono a uniformarsi verso un modello incrementale quasi ibrido, dove le società, come nel modello di capitalizzazione completa, ottengono denaro non dall’investimento diretto dei giocatori, ma dalla vendita delle proprie azioni nel mercato; ciò, tuttavia, mantenendo inalterato il principio del modello di capitalizzazione incrementale per cui la società si arricchisce man mano per ciascuna azione venduta dalla tesoreria.

Note conclusive

Con questo lunghissimo articolo si sono illustrati i modelli di capitalizzazione primari e le loro principali implicazioni.

Nel prossimo, di cui allego il sommario provvisorio, si parlerà invece dei modelli secondari e di quelli emergenziali.

Bozza sommario del prossimo articolo: 3.2. Sistemi secondari di capitalizzazione. – 3.2.1. Indebitamento. – 3.2.1.1. Prestiti. – 3.2.1.2. Obbligazioni. – 3.3. Sistemi di capitalizzazione straordinaria: sulle società con o senza presidente. – 3.3.1. Finanziamento d’emergenza (Emergency Money Raising). – 3.3.2. Insolvenza – 3.3.3. Ricapitalizzazione. – 3.3.4. Nazionalizzazione: rinvio. – 3.4. Bancarotta del giocatore. – 3.5. Crisi della società. – 3.5.1. Scioglimento della società. – 3.5.2. L’amministrazione straordinaria. – 3.5.3. “Congelamento” della società. – 3.5.4. Liquidazione della società. – 3.5.5. Nazionalizzazione: rinvio.

{kind=link}